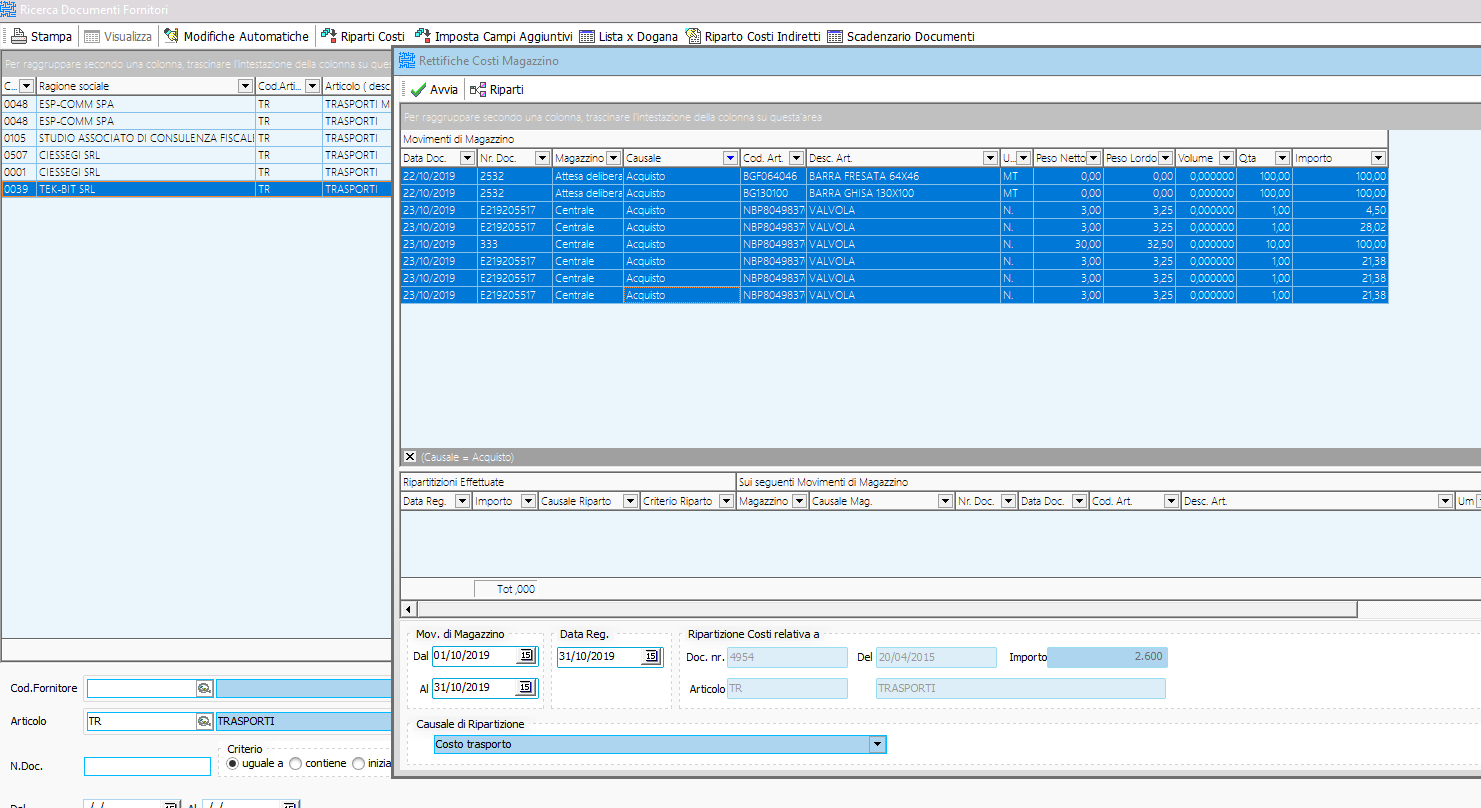

Il riparto avviene selezionando il costo ed attribuendolo proporzionalmente ai movimenti di carico a magazzino di un certo periodo (es. Il costo di trasporto su acquisti di un mese da ripartire sui documenti di carico a magazzino degli acquisti su cui deve essere ripartito)

Il costo viene ripartito proporzionalmente sui movimenti di carico selezionati secondo il criterio di riparto fissato nelle tabelle

La rettifica di costo viene registrata in una tabella separata ma collegata al movimento di carico e può costituire parte integrante nel calcolo del valore medio di carico e del costo ultimo

- Per le aziende commerciali può essere considerata direttamente nel calcolo della marginalità di prodotto

- Per le aziende manifatturiere o industriali può essere considerata come una rettifica al costo d'acquisto dei materiali ai fini della determinazione del costo di prodotto nella contabilità industriale

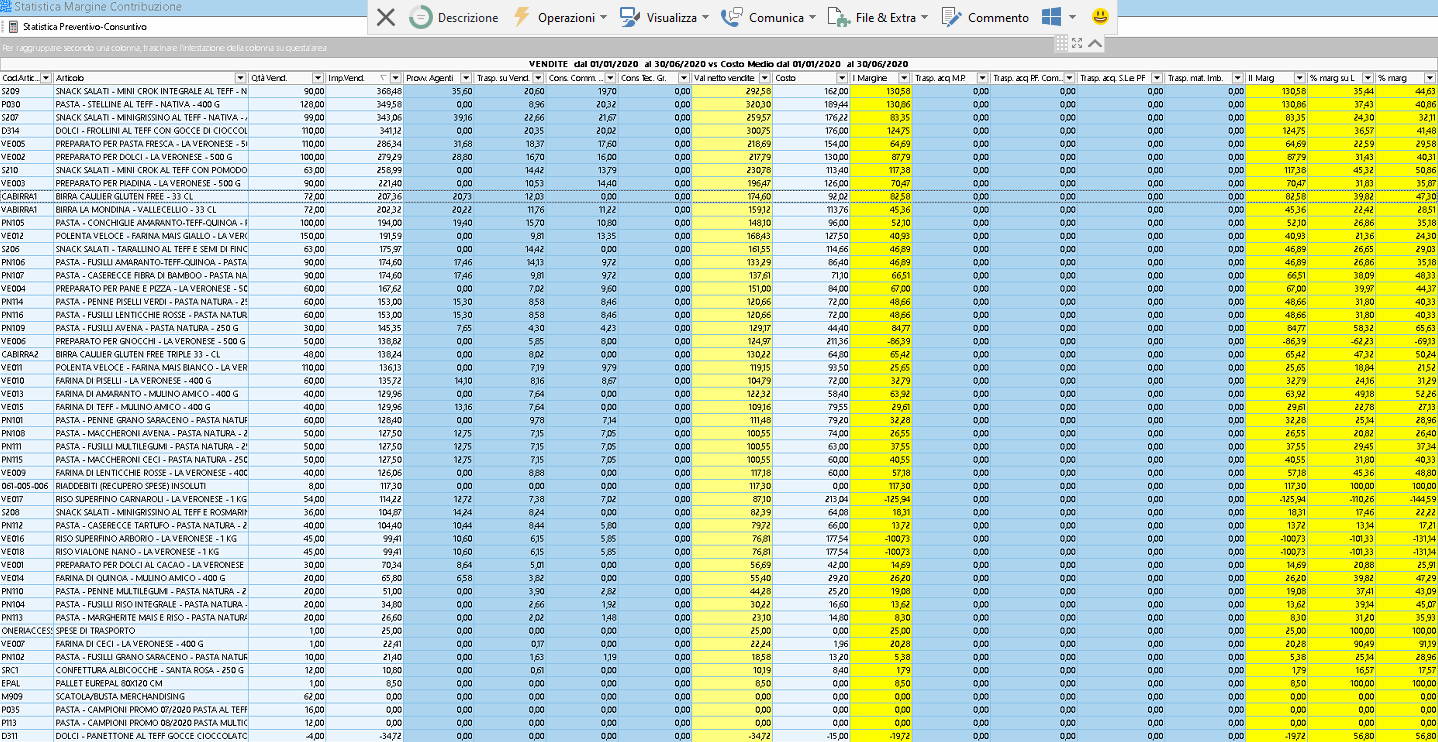

Il riparto avviene selezionando il costo ed attribuendolo proporzionalmente ai movimenti di scarico da magazzino di un certo periodo

(es. Il costo di trasporto su vendite di un mese da ripartire sui documenti di vendita su cui deve essere ripartito)

Le modalità sono le stesse previste per i documenti di carico salvo che il costo verrà ripartito sui movimenti di scarico

In alternativa i riparti possono essere fatti, anziché dai documenti, dalle scritture contabili

Il calcolo e l’attribuzione dei costi provvigionali alle righe dei documenti di vendita viene fatto automaticamente dal programma di rettifica valore provvigioni

|