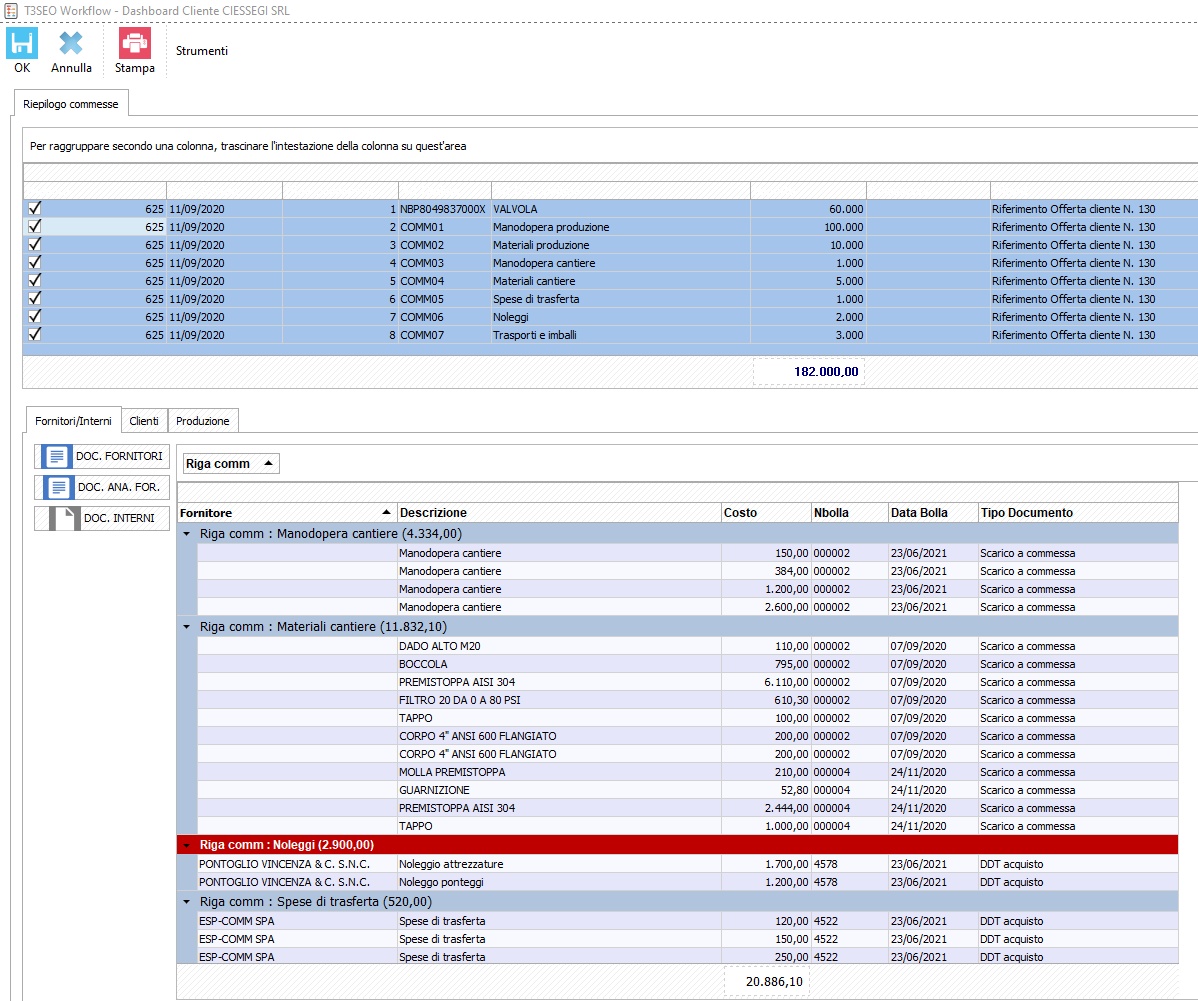

Costi a preventivo e capitolato di offerta

I costi a preventivo si definiscono attraverso l’attribuzione alla commessa dei costi diretti previsti

I costi diretti previsti possono essere:

- Costi di produzione a preventivo

- Altri costi a preventivo individuati da:

- costi previsti di materiali

- costi previsti di manodopera (interna ed esterna)

- costi relativi a servizi interni (es trasporti, macchine, attrezzature ecc.)

- costi relativi a servizi esterni (es trasporti, macchine, attrezzature ecc.)

Costi di produzione a preventivo

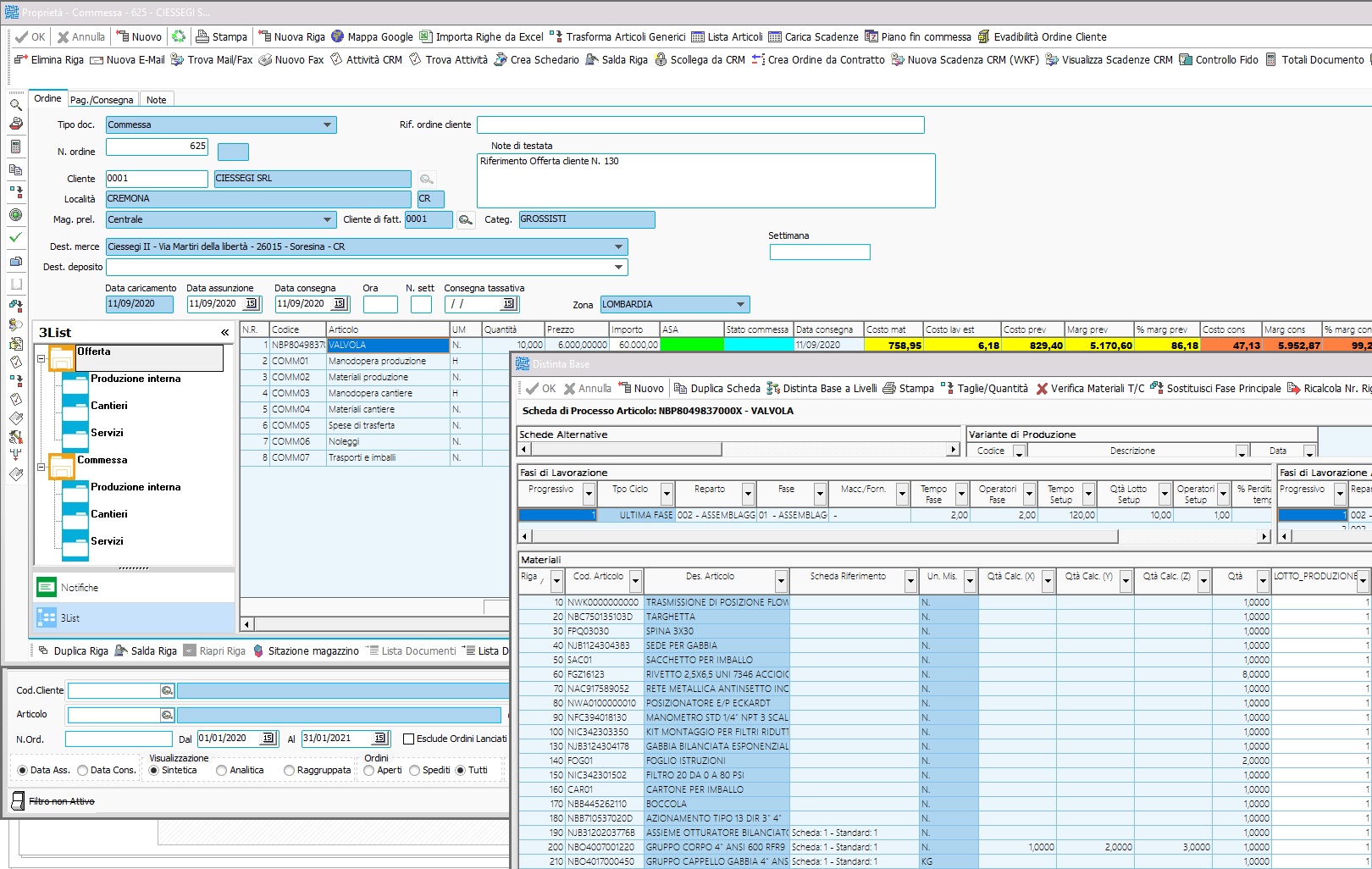

Per il processo di produzione interno o esterno può essere collegata alla riga di commessa una scheda di processo contenente

- Distinta base materiali

- Cicli di lavorazione con lavorazioni interne ed esterne con tempi e costi

- Tempi e costi di setup

Nella distinta base materiali possono essere indicati materiali generici nel caso in fase di offerta non sia definibile in modo specifico la scheda di processo

In tal caso i costi dei materiali generici possono essere desunti da un listino standard oppure direttamente inseriti all'interno della scheda di processo

Vedi Marginalità di commessa di produzione

Altri costi a preventivo

Gli altri costi a preventivo possono essere organizzati in un capitolato a tree list che prevedono

con struttura personalizzabile

Le voci possono fare riferimento:

- ad articoli generici (virtuali)

- ad articoli specifici nel caso siano individuabili

Criteri di valorizzazione dei costi a preventivo

I materiali possono essere valorizzati a:

| - | Valore medio di carico a magazzino (nel caso di materiali effettivi) |

| - | Valore ultimo di carico a magazzino (nel caso di materiali effettivi) |

| - | Listino standard (nel caso di materiali virtuali non movimentati a magazzino) |

| - | Con impostazione manuale nella griglia del capitolato |

La manodopera può essere valorizzata a:

- Costo ora del dipendente per la manodopera interna

- Listino standard per la manodopera esterna

| - | Listino standard nel caso di voce virtuale |

| - | Con impostazione manuale nella griglia del capitolato |

Il costo totale di ciascuna riga di offerta sarà costituito dalla somma del costo di produzione + la somma dei costi relativi al capitolato

Oltre alla definizione dei costi è possibile definire dei sistemi di ricarico da utilizzare nel supporto di preventivazione

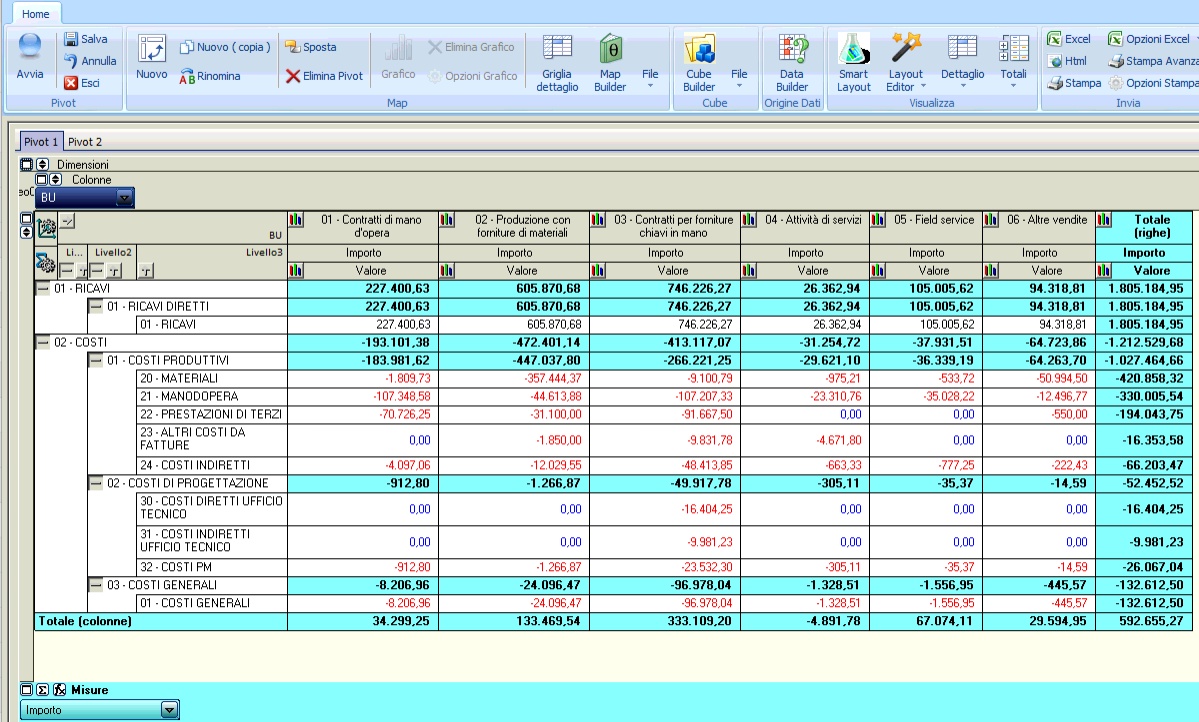

Per una corretta definizione ed attribuzione dei costi è opportuna la gestione della contabilità analitica che ne permette la classificazione per centro di costo e per periodo di competenza

|