T3SEO [contabilità analitica]

Il modulo fa parte del sistema di controllo di gestione di Teseo

ed ha come obiettivo la determinazione della marginalità per area di affari aziendali ed in particolare :

Analisi periodica di marginalità

- Per business unit

- Per area strategica di affari

- Per linee di prodotto

- Per tipo di cliente o mercato

- Per commessa

- Per tipo di commessa

- Per centri di costo

- Per centri di responsabilità

- Per commessa

Il sistema di Contabilità analitica permette di imputare costi ed i ricavi per data di competenza superando i limiti della contabilità generale, a questo proposito integra un sistema automatico di rilevazione dei ratei e risconti

Il flusso di contabilità analitica si sviluppa attraverso:

- Impostazione del budget previsionale

- Registrazione dei documenti e registrazioni contabili

- Chiusura periodica infra annuale e produzione dei report e riepiloghi per il management

La contabilità analitica è integrata:

| • | Con la contabilità generale per i sistemi di quadratura |

| • | Con la contabilità industriale per l'attribuzione dei costi ai prodotti attraverso il sistema dei centri di costo |

La gestione è integrata nell’ERP TESEO e ne condivide tutti i contenuti

Piani dei conti di contabilità analitica

I dati di contabilità analitica sono registrati su uno o più piani dei conti per permettere analisi articolate dei fenomeni aziendali non vincolate alle classificazioni amministrative o fiscali

I piani dei conti di Contabilità analitica sono collegati al piano dei conti di contabilità generale per facilitare i relativi controlli di quadratura

Si tratta di piani dei conti impostati a 3 livelli e personalizzabili dall’utente

Suddivisione dei costi

La contabilità analitica permette la classificazione dei costi in centri di costo:

La struttura dei centri di costo permette di aggregare costi - per entità organizzativa o economica omogenea - per competenza

Con varie finalità quali ad es. - Calcolo dei costi ora dei raparti produttivi - Calcolo dei costi ora dei centri di servizi interni - Calcolo dei costi dei centri improduttivi o costi indiretti

Naturalmente la natura dei centri di costo può essere definita in relazione al modello organizzativo aziendale

A ciascun centro di costo verranno attribuiti i costi diretti tipicamente individuati ad esempio con:

Vedi anche Bilancio per centri di costo

Esempio di report di riepilogo per centro di costo:

ll totale di costi dei Cdc produttivi (comprensivo delle quota parte relativa ai Cdc Ausiliari o di servizio) viene utilizzato per il calcolo del costo ora di reparto Il calcolo avviene attraverso la formula (totale costi del periodo/totale ore lavorate del periodo) ed attribuiti ad es.: - Al prodotto attraverso l'avanzamento di produzione (nel caso di contabilità industriale rivolta alla determinazione del costo di prodotto) - Alla commessa attraverso rapportini di intervento nel caso di gestione dei costi di commessa

Nel caso di gestione della produzione vengono ripartiti sui costi ora di reparto attraverso il modulo di contabilità industriale che effettua il riparto dei costi di lavorazione - Alla business unit attraverso i driver di riparto Ne caso di gestione commesse - Attraverso il riparto diretto sulle commesse attraverso il modulo di contabilità analitica riparto costi di commessa - Attraverso il riparto sui centri di costo produttivi che a loro volta riverseranno i costi sulle commesse oppure sui prodotti

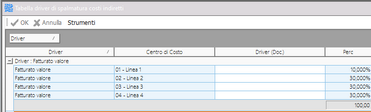

Costi da ripartire I costi non direttamente imputabili vengono ripartiti attraverso driver di riparto

Alcuni driver possono essere calcolati automaticamente da TESEO (es. Fatturato a quantità o a valore, Pezzi prodotti) Altri possono essere impostati manualmente (es. superficie di reparto oppure valori di riferimento per consumi energetici) I driver vengono possono essere applicati sia in fase di definizione del budget preventivo che in fase di produzione del report consuntivo di analitica Sia i driver che le stagionalità possono essere collegate al piano dei conti di contabilità analitica I driver possono essere generali oppure differenziati per periodo di chiusura di contabilità analitica (es. mensile)

|

Analisi periodica di marginalità

Avviene attraverso la divisione dell'azienda in business unit che possono essere strutturate in funzione dell'organizzazione aziendale e del tipo di analisi desiderata L'analisi periodica di ciascuna business avviene attraverso - l'attribuzione dei ricavi - l'attribuzione dei costi diretti - l'attribuzione dei costi indiretti attraverso driver di riparto che possono riferirsi - Alla voce di costo - Al centro di costo E fissano i criteri di riparto

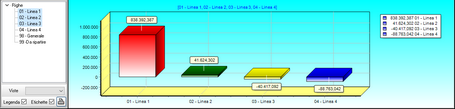

Esempio di report di marginalità per business unit riferita alla linea di prodotto:

Esempio di report di marginalità per Business unit riferita al tipo di commessa

L'analisi della marginalità può essere fatta con il sistema di business intelligence TeseoCube

|

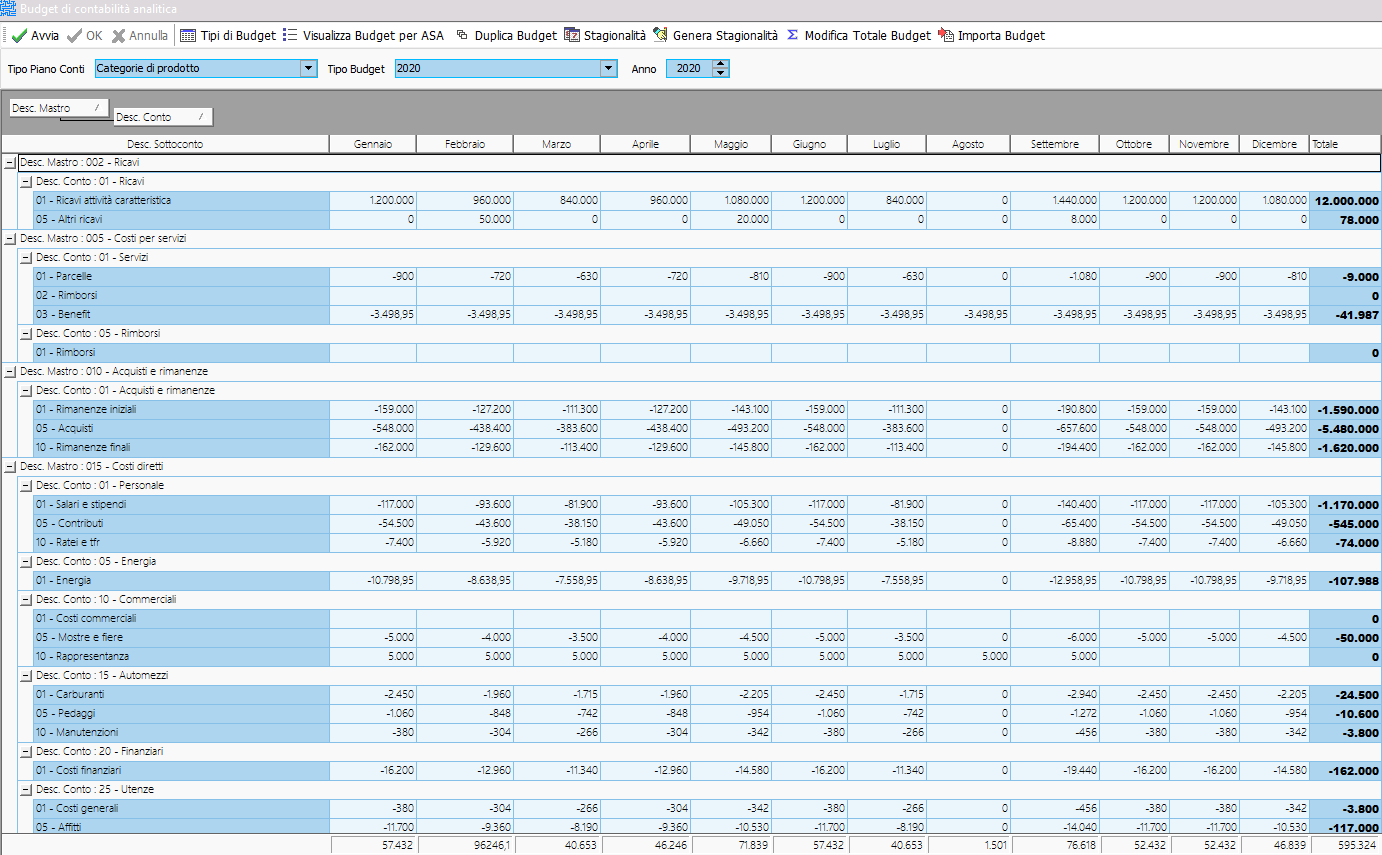

Il budget previsionale viene impostato sullo schema previsto dal piano dei conti di analitica

Gli importi sono esposti per mese e possono essere: - Caricati manualmente - Importati - Desunti dal report di analitica dell’anno precedente - Desunti dal budget di analitica dell’anno precedente - Impostati per totale e suddivisi per mese secondo driver di stagionalità - Impostati per totale e suddivisi per ASA o Business unit o Centro di costo secondo driver di riparto

Il driver di stagionalità fissa un rapporto % relativo a ciascun mese per la suddivisione dell’importo annuo totale di una voce di budget

Possono essere previsti più driver di stagionalità I Driver possono essere caricati manualmente oppure desunti automaticamente da un budget di analitica già impostato

|

Metodo di rilevazione Il metodo di rilevazione previsto nel modulo di analitica presuppone le registrazioni in contabilità generale - Per data di competenza - Suddivise per centri di ricavo o business unit - Suddivise per centri di costo Eventuali registrazioni che non debbano avere effetto fiscale o civilistico (es. valorizzazione infrannuale di rimanenze, calcolo infrannuale di ammortamenti) possono essere rilevate nell'area di simulazione contabile ed essere utilizzate soltanto ai fini del controllo di gestione

Queste attribuzioni possono essere contestuali al caricamento del documento e registrate automaticamente in contabilità nella fase di contabilizzazione dei documenti

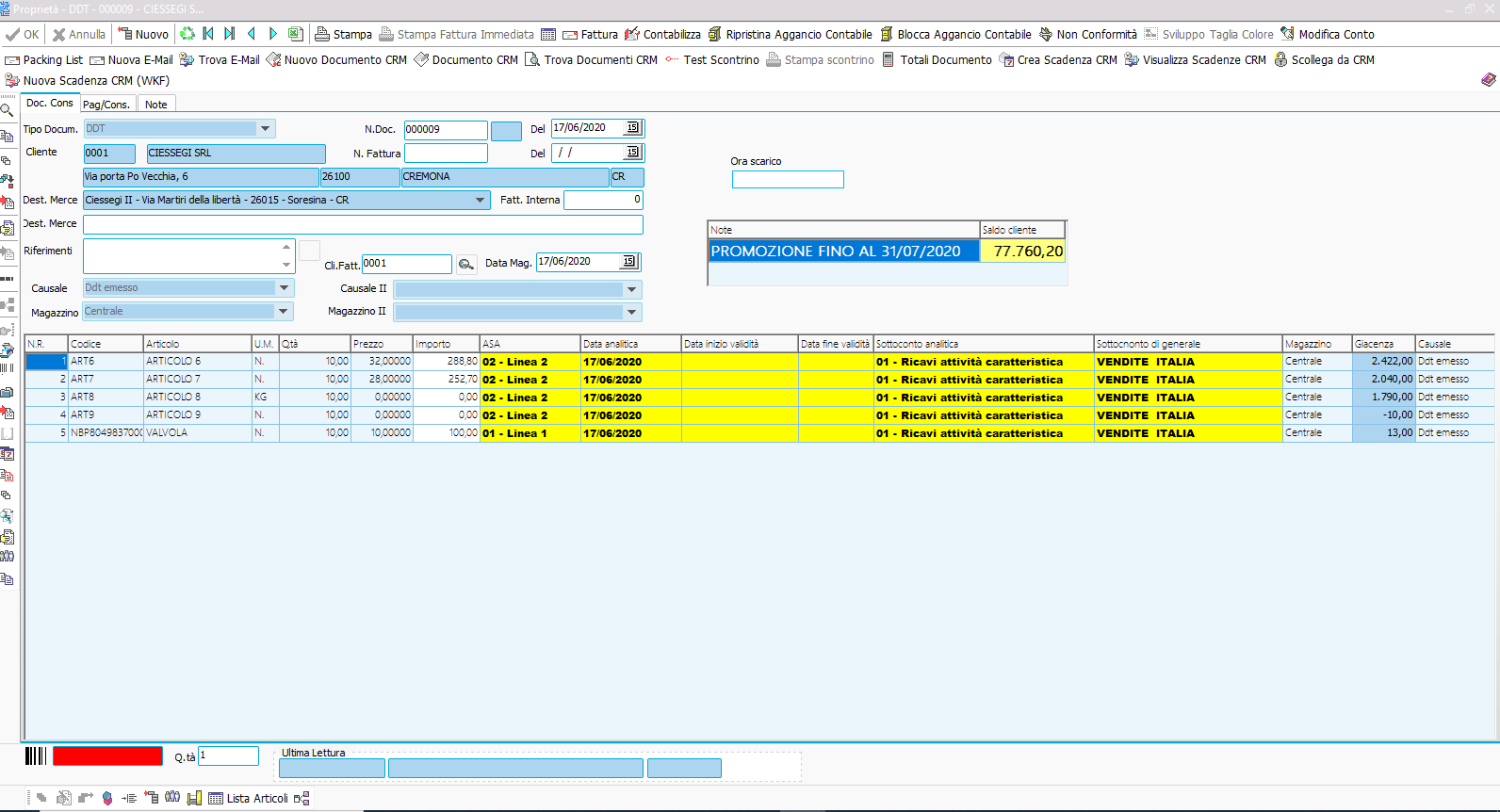

Documenti di contabilità analitica In fase di caricamento dei documenti di contabilità analitica si rilevano - La data di competenza di analitica - Le date di competenza per la suddivisione automatico dei ratei e risconti - Le classificazioni inerenti ai raggruppamenti relativi a eventuali, es.: o Centro di costo o area di spesa o ASA

L’impostazione dei documenti viene automaticamente registrata: - Nel piano dei conti di analitica - Nel report di analitica - Nella prima nota di contabilità generale

Attraverso il collegamento delle contropartite ed i raggruppamenti di classificazione

Le righe dei documenti stessi costituiscono la fonte di estrazione delle situazioni di analitica La quadratura tra i dati di analitica e i dati di contabilità generale viene garantita dal passaggio automatico dei documenti di contabilità analitica alla contabilità generale - Contabilizzazione fatture emesse - Contabilizzazione documenti interni

In ogni caso il sistema è dotato di strumenti di controllo quadratura che verificano costantemente l'allineamento dei dati

Definizione dell'anagrafica articoli La preparazione degli archivi anagrafici deve ricalcare i modelli di estrazione richiesti es. se l'analitica prevede una suddivisione di tipo merceologico sarà necessario definire nell'anagrafica articoli la classificazione merceologica richiesta

Definizione delle contropartite contabili Relativamente agli articoli così definiti dovranno essere individuate le contropartite contabili Le contropartite si imposteranno rispettivamente con i tipi Vendita per relazionare l'articolo al sottoconto di vendita (utilizzate poi nella contabilizzazione vendite) Acquisto per relazionare l'articolo al sottoconto di acquisto (utilizzate poi nella contabilizzazione acquisti) Analitica per relazionare l'articolo al sottoconto di movimentazione contabile (riferito ai costi o ricavi interni che non fanno riferimento ad operazioni di vendita o acquisto es. costo del personale) questi ultimi verranno trattati esclusivamente nella contabilizzazione dei documenti interni

La relazione tra il piano dei conti di contabilità generale ed il piano dei conti di contabilità analitica definisce automaticamente anche il collegamento delle contropartite

Definizione delle simulazioni contabili (vedi tabelle di contabilità) Non sempre i documenti di analitica hanno necessità di generare scritture contabili con valenza ai fini fiscali (es. ammortamento infrannuale, valorizzazione delle rimanenze infrannuale) Oppure hanno necessità di generarne con date di competenza differenti (es. rilevazione ratei e risconti per adeguamento date di competenza) Ai fini della quadratura è necessario prevedere l'attivazione di una tabella di simulazione che possa raccogliere i movimenti di analitica che non hanno attinenza fiscale Nell'estrazione dei dati fiscali di contabilità generale sarà possibile escludere queste registrazioni

I sistemi di contabilizzazione Per il passaggio automatico dei dati dalla contabilità analitica alla contabilità generale

Contabilizzazione delle vendite La contabilizzazione avviene secondo le impostazioni operative tradizionali

Contabilizzazione degli acquisti La contabilizzazione deve avvenire dalla funzione apposita del ciclo passivo La funzione prevede che nei documenti del ciclo passivo venga registrato il numero e la data di fattura del fornitore e da questi venga creata la registrazione contabile e che vengano trattati attraverso documenti del ciclo passivo anche acuisti di servizi o beni immateriali che devono avere una propria anagrafica articoli (virtuali) e le proprie contropartite contabili

Oltre alla contabilizzazione massiva dei documenti, attraverso la funzione fattura e contabilizza si può trasformare automaticamente la fattura emessa o ricevuta in registrazione contabile

Contabilizzazione dei documenti interni La contabilizzazione deve avvenire dalla funzione apposita prevista nella finestra del documento La funzione trasforma il documento interno in scrittura contabile (in relazione a quanto descritto per le contropartite contabili)

Le date di generale e di analitica possono essere differenziate Il criterio di proposta della data di analitica può essere definito in un parametro globale

Documenti con Iva Indetraibile Le righe con iva indetraibile devono essere indicate nel documento con articolo separato la cui aliquota Iva è definita indetraibile Attraverso un parametro globale l'importo con iva indetraibile viene automaticamente aumentato della parte iva che viene riportata nel costo

es. fattura con imponibile 100 e iva indetraibile al 50% dovranno essere fatte 2 righe: La prima con imponibile 50 e aliquota iva normale, la seconda con imponibile 50 e aliquota iva indetraibile dopo la contabilizzazione l'importo della seconda riga verrà automaticamente aumentato dell'iva indetraibile

Gestione sconti pagamento documenti clienti Attraverso un parametro globale l'eventuale sconto per pagamento viene registrato in un articolo di analitica

Creazione documenti di analitica dal saldaconto Alcune rilevazioni di costi possono essere effettuate anche direttamente dalla procedura di saldaconto es. abbuoni, spese insoluto In questo caso sarà necessario creare il corrispondente documento di analitica Va inserita una tabella con i dati che permettono di creare automaticamente il documento di analitica La tabella si trova in: Analitica, tabelle analitica, pulsante Parametri documenti abbuoni/spese

Vanno inseriti i dati per ogni causale: -causale contabile di saldaconto (es.incasso clienti) -sottoconto abbuono o spese insoluto o bancarie (es. abbuono passivo) -codice articolo che deve registrare nel documento di analitica per rilevare l'abbuono o la spesa (es. articolo Abbuoni passivi) -tipo documento interno di analitica che deve registrare (es. Documento di analitica) -causale di magazzino da memorizzare sulla riga documento (es. Costi) Con lo stesso procedimento si inseriscono gli abbuoni per i pagamenti fornitori e le spese di insoluto. Il documento interno creato verrà automaticamente collegato alla registrazione contabile senza ulteriori procedure di contabilizzazione

|

Come anticipato le caratteristiche della contabilità analitica prevedono che le registrazioni siano imputate ed aggregate per date di competenza Pertanto è possibile che le date di competenza di contabilità analitica differiscano dalle date di registrazione di contabilità generale che rispettano la normativa fiscale e non quella gestionale

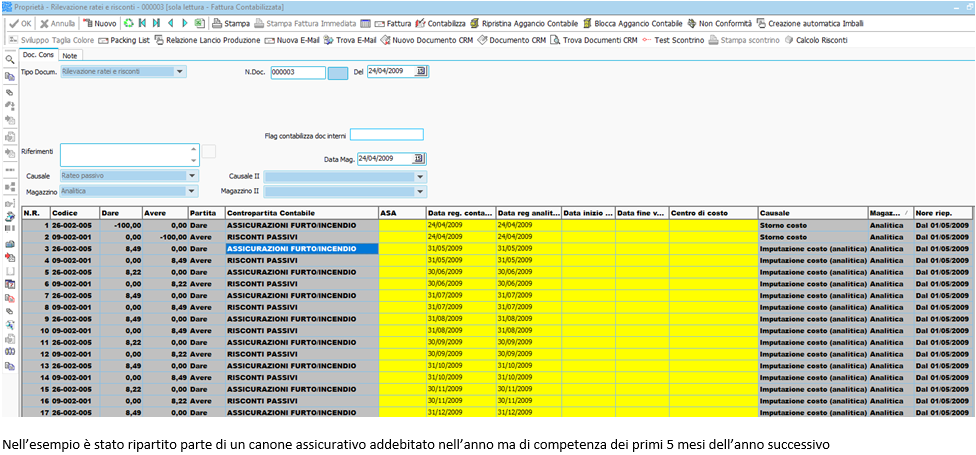

Ad esempio nel caso di chiusura mensile di contabilità analitica s possono verificare casi in cui: - la data di registrazione di analitica cada in un mese di competenza differente da quello di contabilità generale (es. registrazione di fatture di utenze registrate in contabilità generale nel mese successivo a quello di competenza) - In contabilità viene registrato un costo che deve essere ripartito su più mesi di contabilità analitica (es. premi assicurativi e canoni di assistenza)

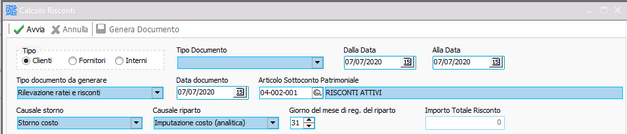

Nel caso di registrazioni che riguardino più periodi di analitica è previsto il calcolo automatico di ratei e risconti che colloca correttamente le quote nei periodi di competenza

Rateo Un rateo è una quota di costo o di ricavo di competenza del periodo in corso che non ha ancora avuto la sua manifestazione finanziaria, che avverrà solo in periodi futuri. Si possono avere ratei attivi o ratei passivi. Il rateo attivo è il ricavo la cui manifestazione finanziaria avverrà in un periodo successivo, ma che è in parte di competenza del periodo in corso. Il rateo passivo è il costo che avrà la propria manifestazione finanziaria in un periodo successivo, anche se in parte di competenza economica del periodo in corso

Risconto Il risconto è una quota di costo o di ricavo di competenza di periodi successivi che però ha già avuto la sua manifestazione finanziaria Si parla di risconto attivo nel caso di un costo già sostenuto, ma parzialmente o totalmente di competenza di periodi successivi mentre si parla dei risconto passivo nel caso di un ricavo già conseguito, ma parzialmente o totalmente di competenza di periodi successivi

|

Quadratura con la contabilità generale I dati imputati alla contabilità analitica devono quadrare con quelli attribuiti alla contabilità generale tenendo conto delle probabili differenze di competenza A tale proposito è previsto un modulo che rileva automaticamente eventuali differenze e ne permette la correzione contestuale

La griglia presenta, in un’unica visualizzazione, i dati registrati in contabilità analitica e in contabilità generale I dati relativi alla contabilità analitica possono essere registrati automaticamente nella contabilità industriale per la determinazione dei costi di prodotto

|

E' possibile procedere alla valorizzazione infrannuale delle rimanenze ed alla relativa registrazione in contabilità analitica I movimenti di rilevazione infrannuale possono essere registrati anche in contabilità generale per ragioni di quadratura

Nel caso in cui le valorizzazioni delle rimanenze non debbano apparire nella documentazione fiscale è possibile registrarli nell'area delle simulazioni che può essere esclusa dai documenti fiscali

La valorizzazione può essere di tipo gestionale e non necessariamente di tipo fiscale Le rimanenze possono essere valorizzate a: - Valore medio di carico - Valore ultimo di carico - Valore listino standard - LIFO - FIFO

|

E' possibile procedere al calcolo automatico degli ammortamenti infrannuali Per quanto riguarda la contabilità analitica gli ammortamenti possono essere fatti con criterio gestionale e non necessariamente con criterio fiscale es. Costo del macchinario e dell'attrezzatura ammortizzato per il periodo di effettivo utilizzo previsto

La contabilità analitica individua: - Ammortamenti diretti (che si riferiscono ai centri di costo produttivi o di servizi interni) - Ammortamenti indiretti che sono quelli che si riferiscono a centri di costo improduttivi

Gli ammortamenti vengono rilevati attraverso il calcolo delle simulazioni La registrazione avviene attraverso la creazione di un documento di analitica in cui gli articoli di dettaglio vengono rilevati dall'impostazione della relazione cespiti nelle tabelle cespiti

E' necessario specificare che gli articoli di analitica utilizzati dovranno essere relazionati nelle contropartite contabili

Nel caso in cui gli ammortamenti non debbano apparire nella documentazione fiscale è possibile registrarli nell'area delle simulazioni che può essere esclusa dai documenti fiscali

|

E' opportuno precisare che la contabilità industriale di Teseo ha l'obiettivo di definire il costo del prodotto e quindi di attribuire al prodotto tutti i costi rilevati dalla contabilità analitica A questo proposito i costi sono classificati in centri di costo per un corretto criterio di attribuzione - Costi accessori su acquisti sono quelli che vengono attribuiti alle materie prime fino al momento delle loro collocazione a magazzino - Costi diretti sono quelli relativi ai reparti di produzione che vengono attribuiti ai prodotti in funzione dei tempi di lavorazione - Costo dei materiali attribuiti al prodotto in base alla quantità consumata (comprensivi dei costi accessori su acquisti) - Costi ausiliari sono quelli relativi ai Cdc ausiliari (es. direzione di produzione, ufficio tecnico, qualità, magazzino) che vengono solitamente ripartiti sui centri di costo produttivi - Costi di struttura sono quelli riferiti a Cdc di struttura (es. amministrazione e finanza, direzione, ecc.) solitamente non attribuiti ai prodotti - Costi accessori su vendite sono quelli che si concretizzano al momento della vendita (es. provvigioni, trasporti su vendite) solitamente non attribuiti al prodotto ma alla commessa

La funzione di passaggio dati da contabilità analitica a contabilità industriale permette di trasferire automaticamente tutti i costi diretti rilevati in contabilità analitica es.: - Mano d'opera diretta - Costi diretti di energia - Costi diretti di manutenzione - Ammortamenti diretti - Costi relativi ai Cdc ausiliari

Trasformandoli in costi di reparto per la rilevazione dei costi ora con la formula (Totale costi diretti del periodo/Totale ore lavorate nel periodo)

I costi vengono riversati attraverso le funzionalità previste nel Bilancio per centri di costo

Oltre alla funzione di determinazione dei costi orari, attraverso la contabilità analitica e le rilevazioni inventariali possono essere determinate automaticamente le rettifiche al valore dei consumi e conseguentemente ottenere maggiore precisione nella determinazione del costo di prodotto Rettifiche quantità consumi componenti Rettifiche valore consumi componenti (che permette di adeguare il valore dei consumi al criterio contabile adottato per la valorizzazione delle rimanenze)

|

E' opportuno precisare che la contabilità di commessa di Teseo ha l'obiettivo di definire il costo e la marginalità di commessa e quindi di attribuire alla commessa tutti i costi diretti rilevati dalla contabilità analitica

Oltre ad altri costi di commessa, quali ad es.: - Costi ora da rapportini - Costi ora di servizi interni - Costi diretti di energia - Costi diretti di manutenzione - Ammortamenti diretti di macchinari o attrezzature di commessa - Costi inerenti servizi di terzi o noleggi

I costi vengono riversati attraverso le funzionalità previste nel Bilancio per centri di costo

le rilevazioni relative agli interventi possono essere fatte anche attraverso applicazione Web

E' opportuno inoltre precisare che all'interno dei costi di commessa possono essere previsti costi di produzione gestiti attraverso la contabilità industriale

|

Business unit e Centri di costo

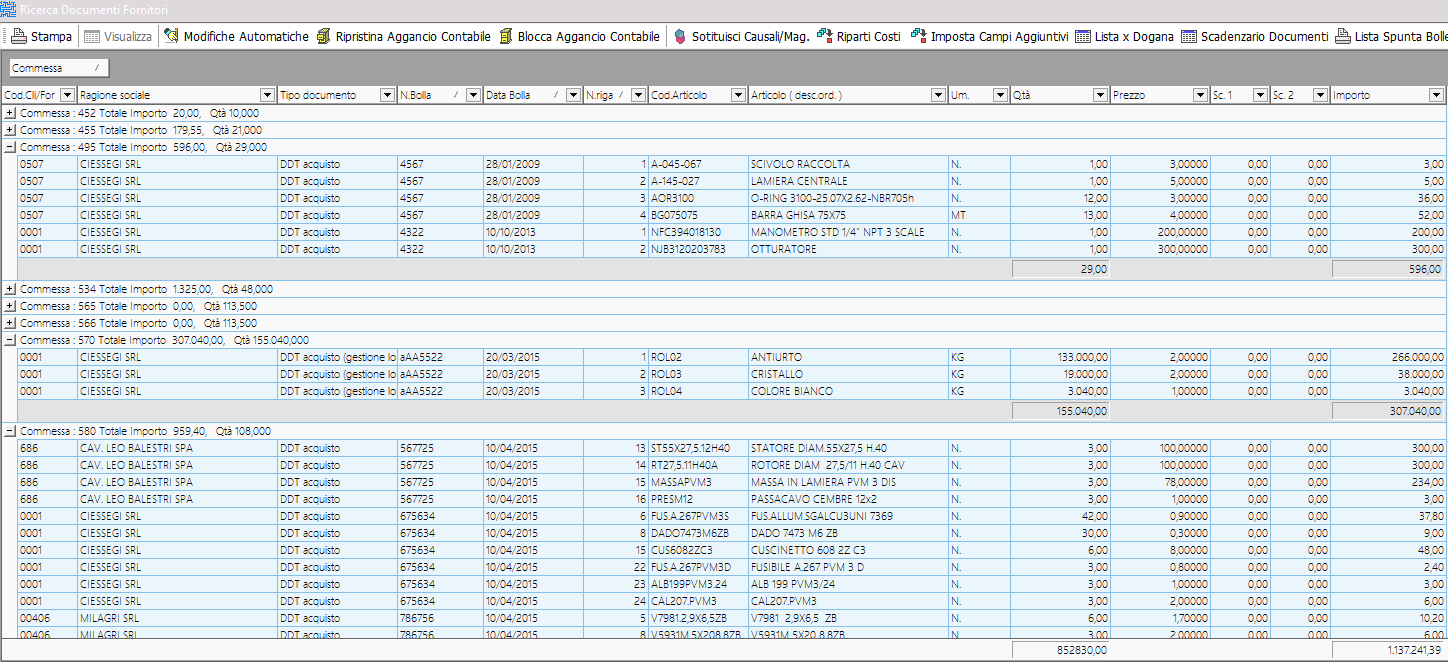

Relazione tra Reparti e fase e Cdc Sezione Valfer Tipo Rapportini commesse VCHAR1 = Codice Interno campo agg CDC (da collegare a reparti e fasi). Dettaglio Documenti

Driver di riparto

Analitica da documenti

Analitica da contabilità

|