|

»Mostra Tabella dei Contenuti«

|

Teseo-Commesse |

|

|

|

|

|

||

Teseo-Commesse |

|

|

|

|

|

|

|

»Mostra Tabella dei Contenuti«

|

Teseo-Commesse |

|

|

|

|

|

||

Teseo-Commesse |

|

|

|

|

|

|

|

|

||

T3SEO [gestione commesse]

La gestione delle commesse si propone di

| - | Definire ed attribuire i costi in fase di preventivo |

| - | Determinare la marginalità a preventivo |

| - | Rilevare i costi reali a consuntivo |

| - | Determinare la marginalità effettiva |

La gestione è integrata nell’ERP TESEO e ne condivide tutti i contenuti

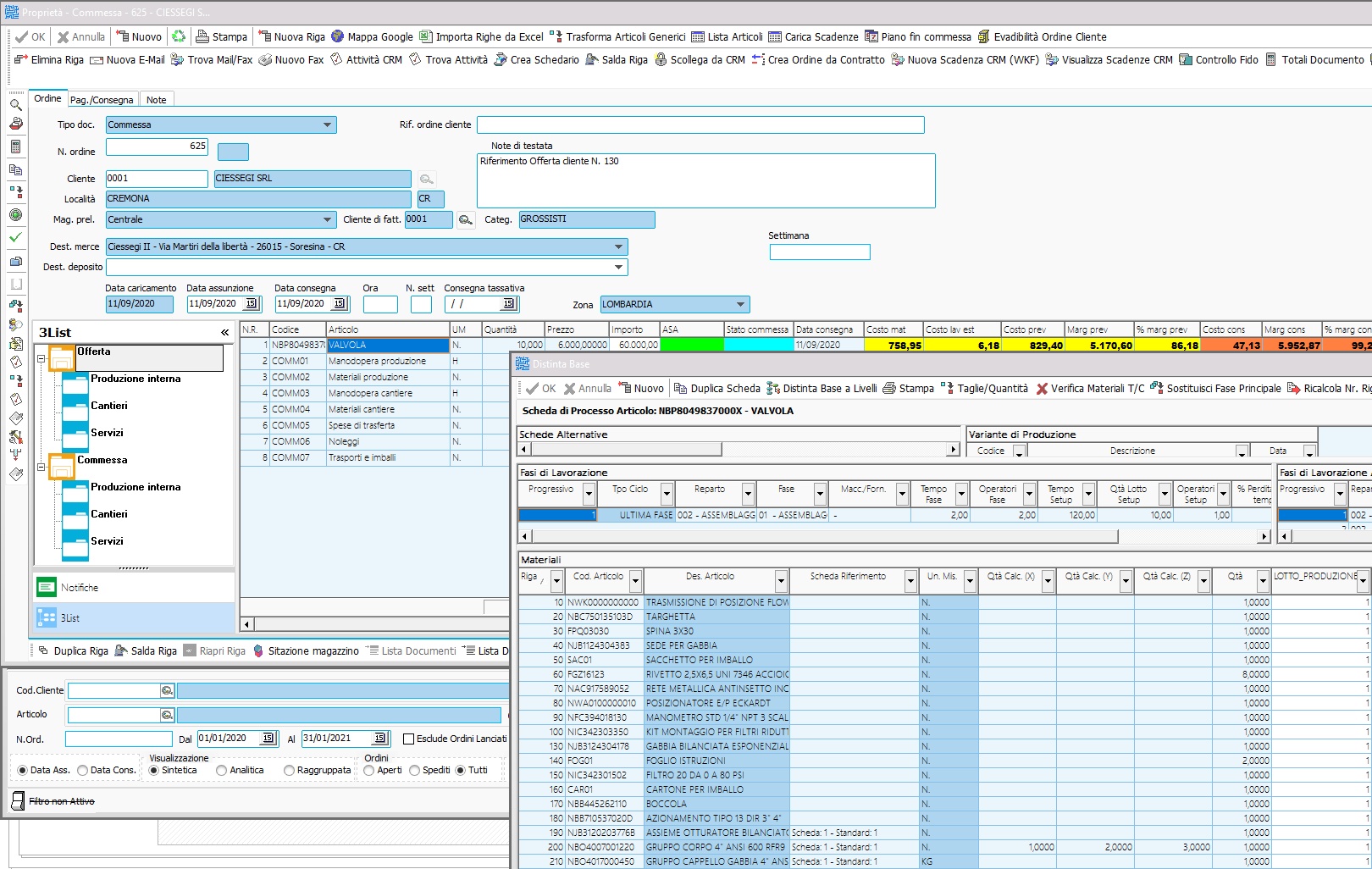

Costi a preventivo e capitolato di offerta I costi a preventivo si definiscono attraverso l’attribuzione alla commessa dei costi diretti previsti I costi diretti previsti possono essere:

- Costi di produzione a preventivo - Altri costi a preventivo derivanti da: - imputazione diretta di materiali - imputazione diretta di rapportini di mano d'opera - imputazione diretta di costi relativi a servizi interni - imputazione di costi relativi a servizi esterni

Costi di produzione a preventivo Per il processo di produzione interno o esterno può essere collegata alla riga di commessa una scheda di processo contenente - Distinta base materiali - Cicli di lavorazione con lavorazioni interne ed esterne con tempi e costi - Tempi e costi di setup

Nella distinta base materiali possono essere indicati materiali generici nel caso in fase di offerta non sia definibile in modo specifico la scheda di processo In tal caso i costi dei materiali generici possono essere desunti da un listino standard oppure direttamente inseriti all'interno della scheda di processo Vedi Marginalità di commessa di produzione

Altri costi a preventivo Gli altri costi a preventivo possono essere organizzati in un capitolato a tree list che prevedono

con struttura personalizzabile

Le voci possono fare riferimento: - ad articoli generici (virtuali) - ad articoli specifici nel caso siano individuabili

Criteri di valorizzazione dei costi a preventivo I materiali possono essere valorizzati a:

La manodopera può essere valorizzata a: - Costo ora del dipendente per la manodopera interna - Listino standard per la manodopera esterna

Il costo totale di ciascuna riga di offerta sarà costituito dalla somma del costo di produzione + la somma dei costi relativi al capitolato

Oltre alla definizione dei costi è possibile definire dei sistemi di ricarico da utilizzare nel supporto di preventivazione

Per una corretta definizione ed attribuzione dei costi è opportuna la gestione della contabilità analitica che ne permette la classificazione per centro di costo e per periodo di competenza

|

Costi a preventivo e capitolato di commessa

Dopo la trasformazione dell’offerta in commessa, nel caso di produzione interna, è possibile assegnare la scheda di processo effettiva alla riga di commessa per procedere al calcolo dei costi di produzione secondo materiali e tempi di lavorazione effettivi La scheda di processo generica può comunque essere mantenuta per eventuale tracciabilità del metodo di costruzione del costo sull'offerta

Alle righe di commessa generate rimangono collegati i capitolati strutturati in fase di offerta

Come per il costo a preventivo di offerta l costo totale di ciascuna riga di commessa sarà costituito dalla somma del costo di produzione + la somma del costo relativo al capitolato con la possibilità di gestire una % di ricarico

|

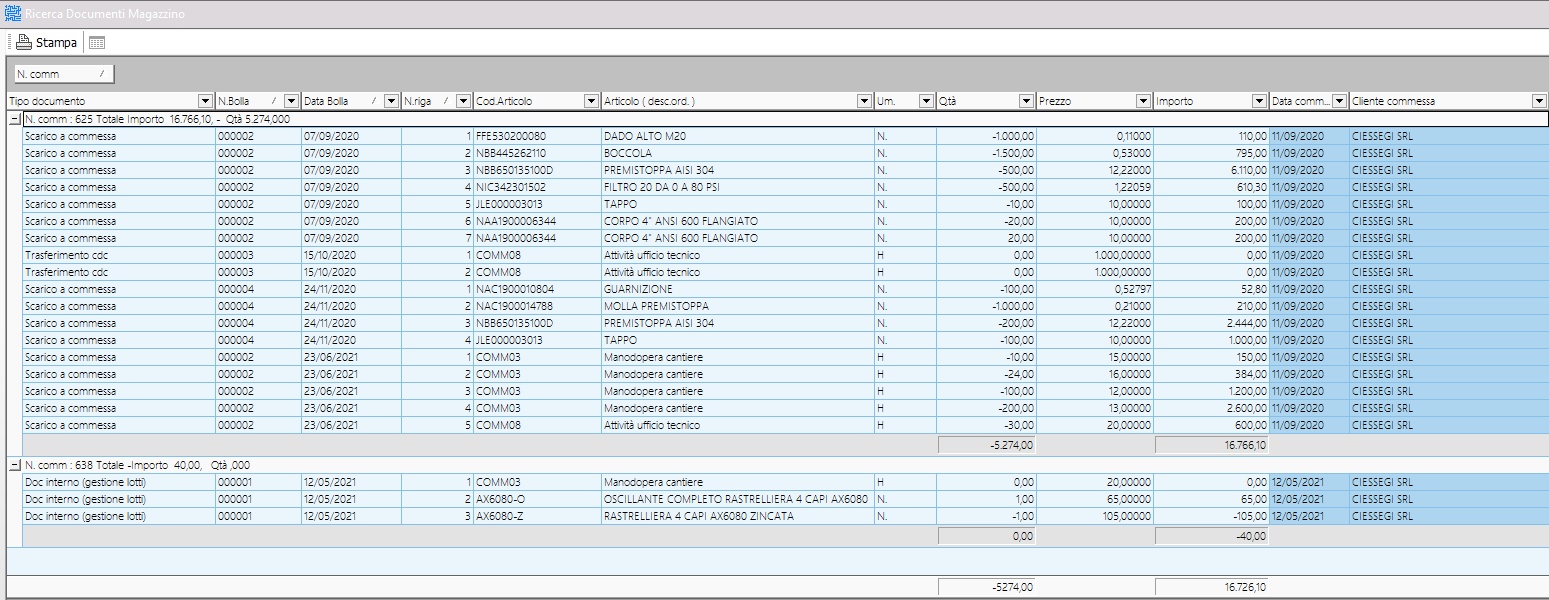

Costi a consuntivo

I costi di produzione sono rilevati attraverso i consuntivi e l'avanzamento di produzione come descritto nella contabilità industriale e nella marginalità delle commesse di produzione

I costi di capitolato possono essere - a imputazione diretta - ripartiti secondo driver o modelli di riparto In ogni caso sono collegati ai costi a preventivo per una verifica degli scostamenti

Costi a imputazione diretta: Si tratta dei costi direttamente imputabili alla riga di commessa

Costi da ripartire: Si tratta dei costi non direttamente imputabili alla riga di commessa

Si possono adottare due metodi di riparto

- Riparto diretto sulle commesse a seconda del centro di costo - Riparto per business unit (vedi contabilità analitica)

|

||||||

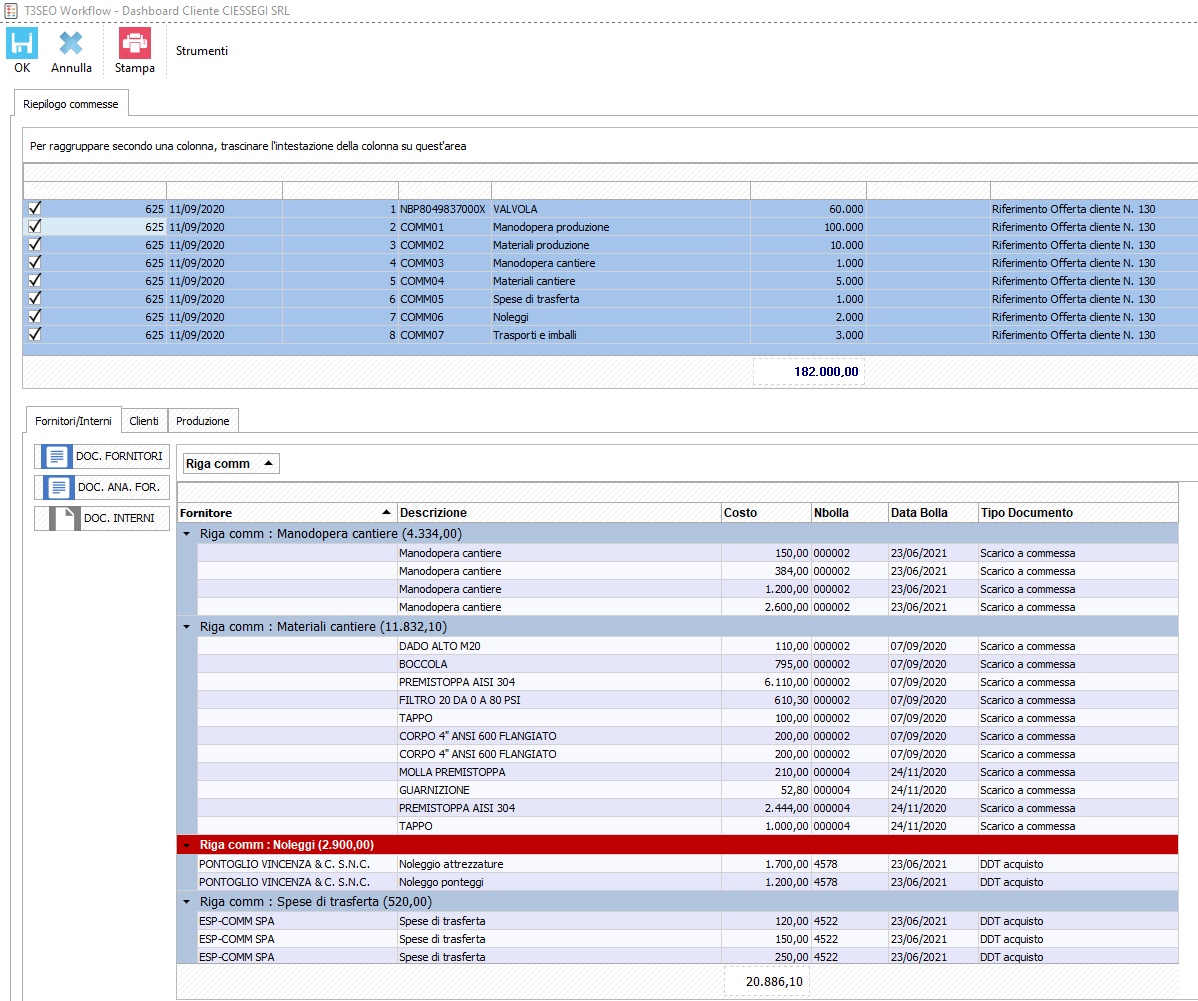

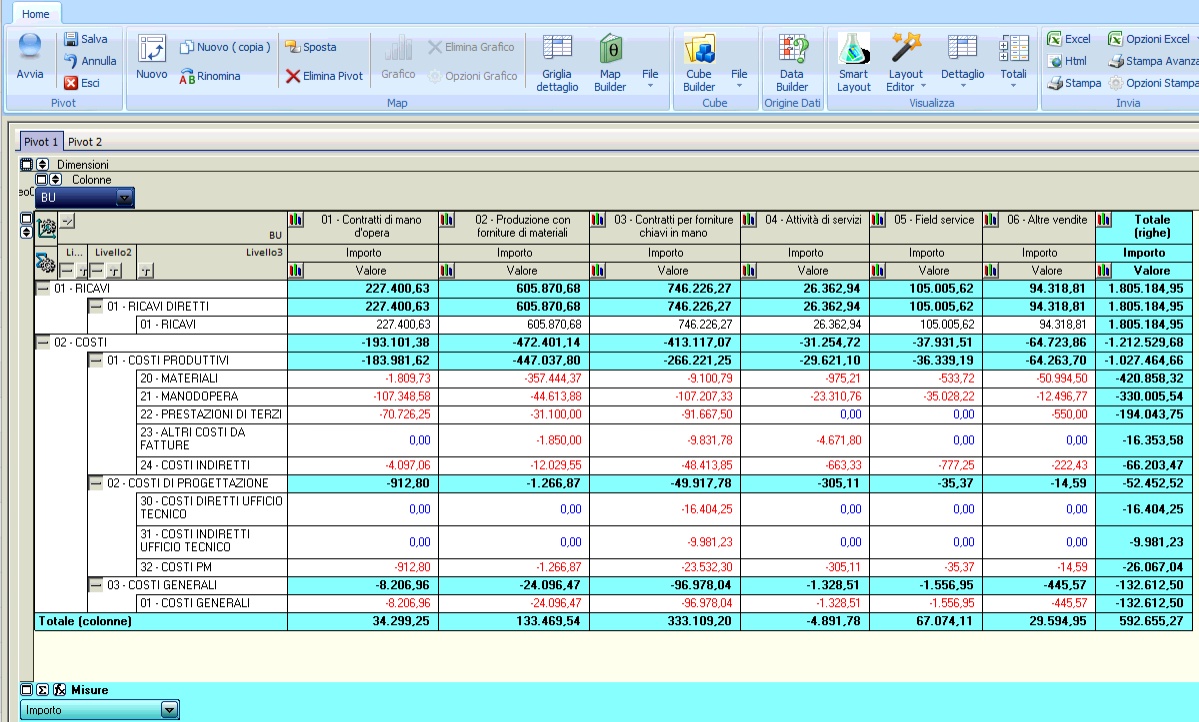

I riepiloghi di commessa permettono di verificare

Le informazioni possono essere ottenute

Si possono ottenere anche riepiloghi per tipologia di commessa o Business unit collegata alla contabilità analitica

|

![]()

Fatturazione attiva e passiva Dalla commessa possono essere emesse

E collegate

Le fatture emesse e ricevute possono essere automaticamente acquisite dalla contabilità generale di Teseo e si registrano nei ricavi e nei costi di commessa a consuntivo per i relativi riepiloghi e calcoli della marginalità effettiva

|

Emissione automatica ordini d’acquisto

Dalla commessa possono essere emessi automaticamente gli ordini di acquisto verso i fornitori di materiali e di servizi Tali ordini possono fare riferimento ai fabbisogni specifici di commessa senza necessariamente transitare per il magazzino

Gli ordini collegati alla commessa permettono di consultare lo stato delle consegne e delle prestazioni

|

Allegati alla commessa Alla commessa ed ai relativi documenti possono essere allegate immagini, scansioni, documenti, ecc.

|

Attraverso la gestione dei fabbisogni di commessa relativa ai materiali specifici è possibile ottenere il piano finanziario di commessa Il piano proietta le disponibilità e gli impegni finanziari in relazione - Alle date di consegna previste - Alle condizioni di pagamento impostate

Può essere ottenuto: - Per fornitore (facendo riferimento al fornitore abituale del materiale o del servizio)

|